償却資産を売却(下取り)した場合は、「出納帳」と「償却資産台帳」の両方に入力します。

※1 取得価額20万円未満の資産を、3年間で均等償却。

※2 取得価額30万円未満の資産を、1年間で全額償却。

ご案内する内容は、あくまでも一般例です。

具体的な経理処理につきましては、お客様ご自身でご判断いただくか、最寄りの税務署や税務相談窓口、または税理士等へご確認ください。

ご参考

⇒国税局電話相談センター

この記事は参考になりましたか?

確認したい項目の「+」マークをクリックすると、詳細が表示されます。

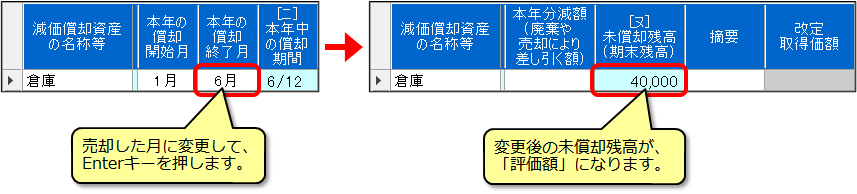

(1) 決算書の償却資産台帳で、売却した資産の「本年の償却終了月」を『売却した月』に変更します。

変更すると「[ヌ]未償却残高」が再計算されますので、その金額(=「評価額」)をメモします。

(2) 出納帳に売却時の取引を入力します。(※該当する摘要がない場合は、「摘要登録」で追加登録してください。)

この際、「売却額」と、手順(1)で確認した「評価額」のどちらが大きいのかで入力方法が変わります。

・「売却額」>「評価額」の場合・・・手順(2-1)へ

【例】売却額が50,000円、評価額が40,000円

・「売却額」<「評価額」の場合・・・手順(2-2)へ

【例】売却額が30,000円、評価額が40,000円

(2-1) 「売却額」が「評価額」より大きい(「売却額」>「評価額」)場合

<1行目>

摘要「建物売却(評価額分)」(※摘要名は一例です。)

科目「建物・構築物(資産)」

入金「(評価額)」

<2行目>

摘要「資産売却益」(※摘要名は一例です。)

科目「事業主借」

入金「売却益(=「売却額」から「評価額」を引いた金額)」

(2-2) 「売却額」が「評価額」より小さい(「売却額」<「評価額」)場合

<1行目>

摘要「建物売却(評価額分)」(※摘要名は一例です。)

科目「建物・構築物(資産)」

入金「(評価額)」

<2行目>

摘要「資産売却損」(※摘要名は一例です。)

科目「事業主貸」

出金「売却損(=「評価額」から「売却額」を引いた金額)」

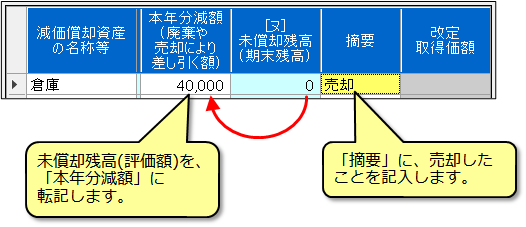

(3) 償却資産台帳に戻り、売却した資産の「[ヌ]未償却残高」(評価額)の金額を、「本年分減額」に入力します。

すると、「[ヌ]未償却残高」が再計算され、0円になります。

最後に「摘要」へ『売却』と入力し、償却資産台帳を登録してください。

なお、「[ヌ]未償却残高」が0円になった資産は、翌年版で前年分繰越した際に引き継がれないようになります。

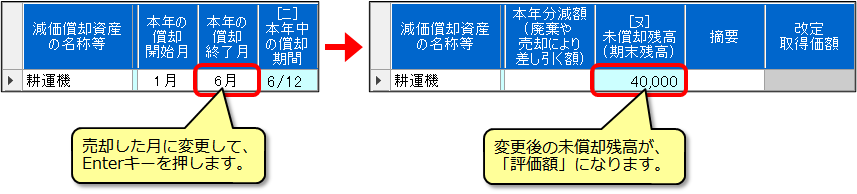

(1) 決算書の償却資産台帳で、売却した資産の「本年の償却終了月」を『売却した月』に変更します。

変更すると「[ヌ]未償却残高」が再計算されますので、その金額(=「評価額」)をメモします。

(2) 出納帳に売却時の取引を入力します。(※該当する摘要がない場合は、「摘要登録」で追加登録してください。)

この際、「売却額」と、手順(1)で確認した「評価額」のどちらが大きいのかで入力方法が変わります。

・「売却額」>「評価額」の場合・・・手順(2-1)へ

【例】売却額が50,000円、評価額が40,000円

・「売却額」<「評価額」の場合・・・手順(2-2)へ

【例】売却額が30,000円、評価額が40,000円

(2-1) 「売却額」が「評価額」より大きい(「売却額」>「評価額」)場合

<1行目>

摘要「大農具売却(評価額分)」(※摘要名は一例です。)

科目「農機具等(資産)」

入金「(評価額)」

<2行目>

摘要「資産売却益」(※摘要名は一例です。)

科目「事業主借」

入金「売却益(=「売却額」から「評価額」を引いた金額)」

(2-2) 「売却額」が「評価額」より小さい(「売却額」<「評価額」)場合

<1行目>

摘要「大農具売却(評価額分)」(※摘要名は一例です。)

科目「農機具等(資産)」

入金「(評価額)」

<2行目>

摘要「資産売却損」(※摘要名は一例です。)

科目「事業主貸」

出金「売却損(=「評価額」から「売却額」を引いた金額)」

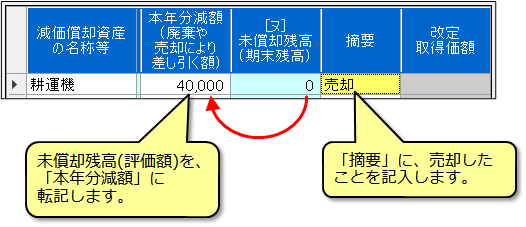

(3) 償却資産台帳に戻り、売却した資産の「[ヌ]未償却残高」(評価額)の金額を、「本年分減額」に入力します。

すると、「[ヌ]未償却残高」が再計算され、0円になります。

最後に「摘要」へ『売却』と入力し、償却資産台帳を登録してください。

なお、「[ヌ]未償却残高」が0円になった資産は、翌年版で前年分繰越した際に引き継がれないようになります。

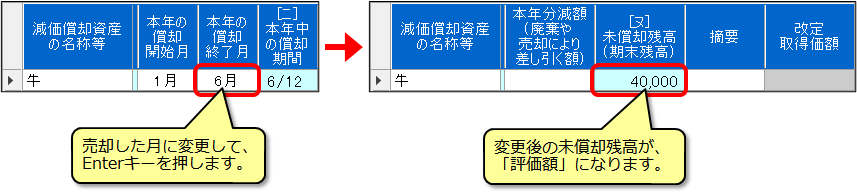

(1) 決算書の償却資産台帳で、売却した資産の「本年の償却終了月」を『売却した月』に変更します。

変更すると「[ヌ]未償却残高」が再計算されますので、その金額(=「評価額」)をメモします。

(2) 出納帳に売却時の取引を入力します。(※該当する摘要がない場合は、「摘要登録」で追加登録してください。)

この際、「売却額」と、手順(1)で確認した「評価額」のどちらが大きいのかで入力方法が変わります。

・「売却額」>「評価額」の場合・・・手順(2-1)へ

【例】売却額が50,000円、評価額が40,000円

・「売却額」<「評価額」の場合・・・手順(2-2)へ

【例】売却額が30,000円、評価額が40,000円

(2-1) 「売却額」が「評価額」より大きい(「売却額」>「評価額」)場合

<1行目>

摘要「牛売却(評価額分)」(※摘要名は一例です。)

科目「果樹・牛馬等(資産)」

入金「(評価額)」

<2行目>

摘要「資産売却益」(※摘要名は一例です。)

科目「事業主借」

入金「売却益(=「売却額」から「評価額」を引いた金額)」

(2-2) 「売却額」が「評価額」より小さい(「売却額」<「評価額」)場合

<1行目>

摘要「牛売却(評価額分)」(※摘要名は一例です。)

科目「果樹・牛馬等(資産)」

入金「(評価額)」

<2行目>

摘要「資産売却損」(※摘要名は一例です。)

科目「事業主貸」

出金「売却損(=「評価額」から「売却額」を引いた金額)」

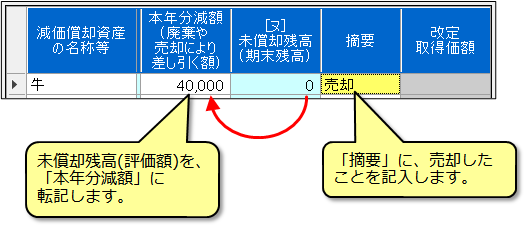

(3) 償却資産台帳に戻り、売却した資産の「[ヌ]未償却残高」(評価額)の金額を、「本年分減額」に入力します。

すると、「[ヌ]未償却残高」が再計算され、0円になります。

最後に「摘要」へ『売却』と入力し、償却資産台帳を登録してください。

なお、「[ヌ]未償却残高」が0円になった資産は、翌年版で前年分繰越した際に引き継がれないようになります。

Q&A番号:0031a