雇人費や地代・賃借料などを金銭ではなく農産物で支給した場合(現物支給)は、「事業消費」として計上します。

事業消費は、以下の例を参考に「振替伝票」と「決算書」の両方に入力してください。

その際の金額は、収穫した時の生産者販売価額により計算します。

【例1】 雇人費を現物支給した場合

【例2】 地代・賃借料を現物で支払った場合

(1) 支給した現物を金額に換算し、振替伝票に入力します。

その際、借方科目には「雇人費」、貸方科目には「事業消費」を選択します。

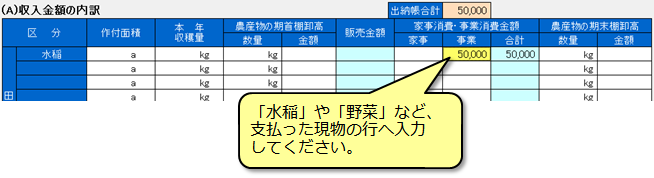

(2) 事業消費として、決算書の内訳書1にある「(A)収入金額の内訳」の「事業」欄へ入力します。

(3) 現物支給として、決算書の内訳書2にある「(C)雇人費の内訳」の「現物」欄へ入力します。

(1) 支払った現物を金額に換算し、振替伝票に入力します。

その際、借方科目には「地代・賃借料」、貸方科目には「事業消費」を選択します。

(2) 事業消費として、決算書の内訳書1にある「(A)収入金額の内訳」の「事業」欄へ入力します。

(3) 現物支給として、決算書のその他集計1にある「(G)地代・賃借料の内訳」の「支払額」欄へ入力します。

家事消費(自家消費)の入力はこちらをご覧ください。

⇒ 【参考Q&A】家事消費(自家消費)の入力について

Q&A番号:0025a

この記事は参考になりましたか?

この記事は参考になりましたか?