未成熟の果樹や、育成中の牛馬等が成熟した際は、償却資産へ振り替える必要があります。

決算書で以下のように入力します。(※出納帳や振替伝票での入力は不要です。)

注意

ご案内する内容は、あくまでも一般例です。

具体的な経理処理につきましては、お客様ご自身でご判断いただくか、最寄りの税務署や税務相談窓口、または税理士等へご確認ください。

ご参考

⇒国税局電話相談センター

この記事は参考になりましたか?

この記事は参考になりましたか?

【例】未成熟の果樹が成熟した場合

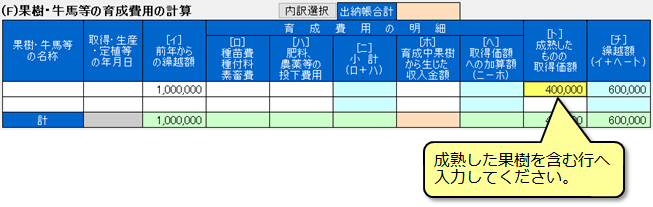

(1) 決算書のその他集計1にある「(F)果樹・牛馬等の育成費用の計算」の「[ト]成熟したものの取得価額」に、成熟した果樹の取得価額を入力します。

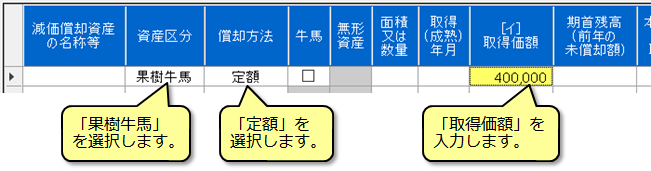

(2) 償却資産台帳に、成熟した果樹を新しい資産として追加登録します。この際、「資産区分」は『果樹牛馬』、「償却方法」は『定額』となります。「[イ]取得価額」に、手順(1)で確認した取得価額を入力します。

※上記以外の項目は、実情に合わせて入力してください。

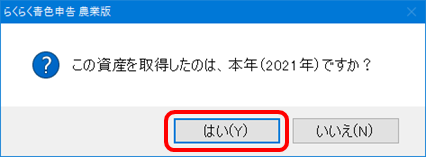

また、「[イ]取得価額」を入力した際に以下のようなメッセージが表示された場合は、「はい」を選択してください。

Q&A番号:0036a

この記事は参考になりましたか?

この記事は参考になりましたか?