本年中に新たに償却資産を購入した場合は、以下の二つの内容を入力します。

(A) 購入の取引を「出納帳」(または「振替伝票」)に入力します。

(B) 決算書の「償却資産台帳」に、購入した資産を登録します。

ご案内する内容は、あくまでも一般例です。

具体的な経理処理につきましては、お客様ご自身でご判断いただくか、最寄りの税務署や税務相談窓口、または税理士等へご確認ください。

ご参考

⇒国税局電話相談センター

この記事は参考になりましたか?

【償却資産に関する科目】

償却資産を計上する場合は、資産科目(3種類)を使用して入力します。

償却資産の種類(資産区分)と、その区分に対応する資産科目は以下の通りです。

<資産区分> <科目>

「建物」 ・・・ 「建物・構築物(資産)」

「農機具等」 ・・・ 「農機具等(資産)」

「果樹牛馬」 ・・・ 「果樹・牛馬等(資産)」

※「建物」や「果樹牛馬」に当てはまらないものは、すべて「農機具等」扱いになります。

【出納帳等への入力方法】

入力する出納帳や内容は、購入方法によって異なります。

今回は、購入代金を 現金 で支払った場合を例にご説明します。

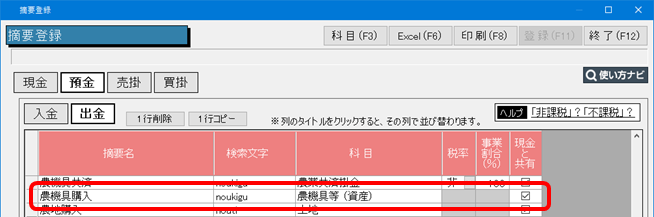

(1) 「摘要登録」の現金/出金画面に、償却資産の購入時の取引を入力する摘要があるか確認します。

初期状態では、「大農具購入(資産)」や「建物・構築物購入」等の摘要があらかじめ登録されています。

該当する摘要がない場合や追加したい場合は、以下のように摘要を登録します。

摘要名「○○購入」(※摘要名は一例です。)

科目 「(購入した償却資産の区分に対応する資産科目)」

(2) 「現金出納帳」に、手順(1)の摘要を使って購入時の取引を入力します。

日付「(購入代金を支払った日)」

摘要「○○購入」

購入「(購入金額)」

【償却資産台帳への入力方法】

決算書の「償却資産台帳」の新規行に、購入した資産を追加します。

- 「減価償却資産の名称等」に、購入した資産名を入力します。(例:トラクター、木造建物作業場 等)

- 「資産区分」で、購入した資産に対応する区分を選択します。

-

「償却方法」を選択します。

購入した資産の金額や取得期間等によって、適切なものを選択してください。 - 必要に応じて、「牛馬」、「無形資産」にチェックを付けます。

- 「面積又は数量」に、建物の面積や機械の台数などを入力します。

-

「取得(成熟)年月」に、資産を取得した年月を入力します。

和暦と西暦どちらでも入力できますが、西暦で入力した場合は自動的に和暦に変換されます。(例:2020.5 → R2.5) -

「[イ]取得価額」に、資産の取得金額を入力します。

「取得年月」が正しく設定されていると、自動的に「本年分取得」へ同じ金額が反映されます。 -

「耐用年数」を入力します。

耐用年数は国税庁の耐用年数表を参照していただくか、税務署へご確認ください。

⇒ 【参考Q&A】償却資産の耐用年数がわかりません。 - 「本年の償却開始月」に、償却を開始する月を選択します。

-

「[チ]事業専用割合」に、農業で使用する割合(%)を入力します。

(例:「50(%)」と入力した場合、「[ト]本年分の償却費合計」の50%分の金額が「[リ]必要経費算入額」に反映されるようになります。)

上記の入力を行うと、本年分の「[リ]必要経費算入額」が計算され、損益計算書の「減価償却費[20]」に反映されます。

Q&A番号:0030a