古い資産を売却して新しい償却資産を買い替える際に、売却した代金で購入費用の一部を相殺することがあります。

その場合の入力例をご案内します。

ご案内する内容は、あくまでも一般例です。

具体的な経理処理につきましては、お客様ご自身でご判断いただくか、最寄りの税務署や税務相談窓口、または税理士等へご確認ください。

ご参考

⇒国税局電話相談センター

この記事は参考になりましたか?

【例】

4月1日に古い農機具を200,000円で売却し、1,000,000円の農機具を新たに購入した。

購入代金のうち800,000円は口座から引き落とされ、残りの200,000円は古い農機具の売却額と相殺した。

そのため、古い農機具の売却額は現金で受け取り、そのお金ですぐに支払ったとして入力する。

【らくらく青色申告での入力】

らくらく青色申告では以下のように入力します。

<1. 売却した償却資産の入力について>

※資産売却時の入力については、下記ページもあわせてご参照ください。

⇒ 【参考Q&A】償却資産売却時の入力

1-1. 決算書の「償却資産台帳」で、売却した資産の「評価額」を確認します。

(1) 「本年の償却終了月」を、資産の売却を行った「月」に変更し、Enterキーを押します。

(2) 「[ヌ]未償却残高(期末残高)」が再計算されますので、その金額(=評価額)をメモします。

(3) 決算書を登録します。

1-2. 売却した資産の「売却額」と「評価額」を比較し、「売却益」「売却損」の金額を確認します。

償却資産の「売却額」と、1-1.で確認した「評価額」を比較し、どちらの金額が大きいかを確認します。

今回の例では、以下のようになります。

・「売却額」・・・200,000円

・「評価額」・・・40,000円

→ 「売却額」の方が大きいため、差額(160,000円)は「資産売却益」となり、「事業主借」科目を使って計上することになります。

※「売却額」の方が小さい場合、差額は「資産売却損」となります。

「資産売却損」の場合の入力につきましては、下記ページをご参照ください。

⇒ 【参考Q&A】償却資産売却時の入力

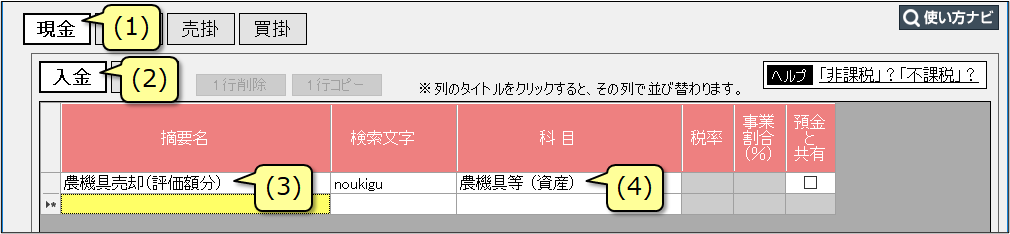

1-3. 「摘要登録」に、資産売却の入力に使う摘要を登録します。

※すでに入力用の摘要がある場合は 1-4. へ

(1) 「現金」をクリックします。

(2) 「入金」をクリックします。

(3) 「摘要名」は、わかりやすい名前を入力します。

(4) 「科目」は、該当する償却資産の科目(例では「農機具等(資産)」)を選択します。

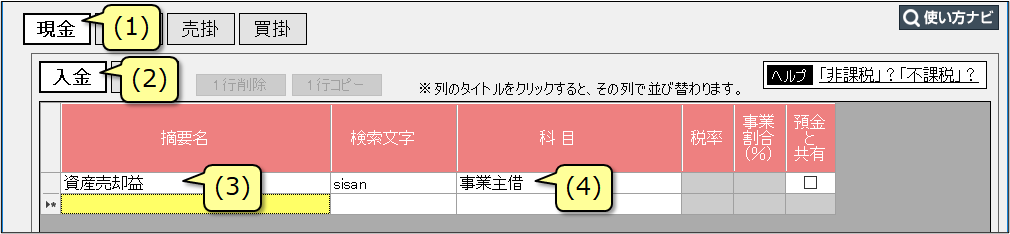

1-4. 「摘要登録」に、資産売却益の入力に使う摘要を登録します。

※すでに入力用の摘要がある場合は 1-5. へ

(1) 「現金」をクリックします。

(2) 「入金」をクリックします。

(3) 「摘要名」は、わかりやすい名前を入力します。

(4) 「科目」は、「事業主借」を選択します。

1-5. 「現金出納帳」 に、償却資産売却の取引を入力します。

(1) 償却資産売却の入力用の摘要を選択します。

(2) 「売却した資産の評価額(1-1.で確認した金額)」を入力します。

1-6. 「現金出納帳」 に、資産売却益の取引を入力します。

(1) 資産売却益の入力用の摘要を選択します。

(2) 「売却額と評価額(1-1.で確認した金額)の差額」を入力します。

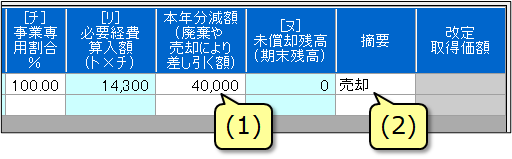

1-7. 決算書の「償却資産台帳」で、売却した資産の「本年分減額」を入力します。

(1) 「本年分減額(廃棄や売却により差し引く額)」に、1-1. で確認した金額 を入力します。

(2) 「摘要」に、売却したことが分かるように「売却」と力します。

(3) 「[ヌ]未償却残高(期末残高)」が0円になっていることを確認し、決算書を登録します。

<2. 新たに購入した償却資産の入力について>

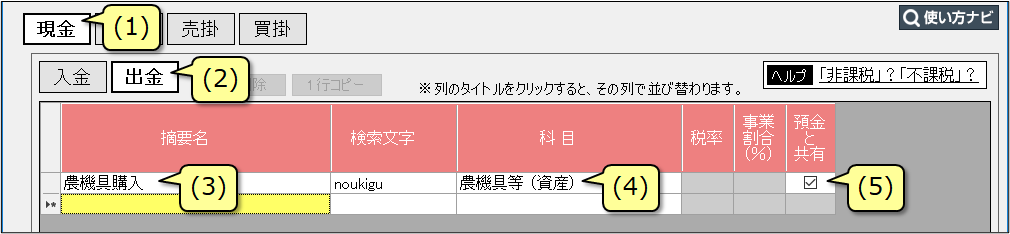

2-1. 「摘要登録」 に、償却資産購入の入力に使う摘要を登録します。

※すでに入力用の摘要がある場合は 2-2. へ

(1) 「現金」をクリックします。

(2) 「出金」をクリックします。

(3) 「摘要名」は、わかりやすい名前を入力します。

(4) 「科目」は、該当する償却資産の科目(例では「農機具等(資産)」)を選択します。

(5) 「預金と共有」は、チェックを付けます。

2-2. 「預金出納帳」 に、償却資産購入の取引(口座引き落とし分)を入力します。

(1) 償却資産購入の入力用の摘要を選択します。

(2) 償却資産の購入代金として口座から引き落とされた金額を入力します。

2-3. 「現金出納帳」 に、償却資産購入の取引(売却額との相殺分)を入力します。

(1) 償却資産購入の入力用の摘要を選択します。

(2) 資産の売却額と同じ金額を入力します。

2-4. 決算書の「償却資産台帳」 に、取得した償却資産を登録します。

(1) 「取得価額」には新しい償却資産の購入金額(売却分を差し引く前の金額)を入力します。

(2) 「本年の償却開始月」は償却資産を購入した月を選択します。

※その他の欄は、取得した償却資産に応じて入力します。

【参考】

上記の例を複式簿記の仕訳として表現すると、以下のようになります。

<1. 売却した償却資産の入力について>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 4月1日 | 現金 | 40,000円 | 農機具等(資産) | 40,000円 |

| 4月1日 | 現金 | 160,000円 | 事業主借 | 160,000円 |

<2. 新たに購入した償却資産の入力について>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 4月1日 | 農機具等(資産) | 800,000円 | 普通預金 | 800,000円 |

| 4月1日 | 農機具等(資産) | 200,000円 | 現金 | 200,000円 |

キーワード:下取り

Q&A番号:0121a