消費税計算書の「基準期間の課税売上高」には、前々年の課税売上高(課税売上金額+免税売上金額)を入力します。

前々年版のらくらく青色申告を利用していた場合は、課税売上高を以下のように確認することもできます。

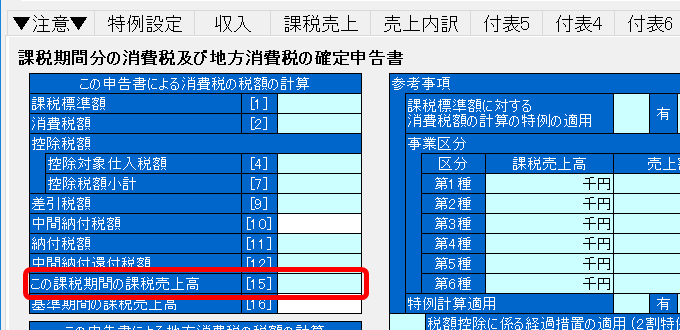

前々年が課税事業者で、簡易課税制度を適用した場合

前々年版のらくらく青色申告の消費税計算書(簡易課税用)を開いて、「第一表」タブの「この課税期間の課税売上高」をご確認ください。

前々年が課税事業者で、簡易課税制度を適用しなかった場合

前々年の課税売上高は、次のように計算します。

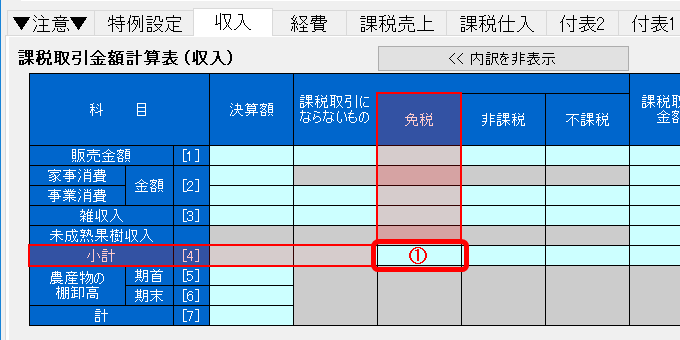

①販売等の免税収入金額

+②業務用資産の免税収入金額

+③課税資産の譲渡等の対価の額

前々年版のらくらく青色申告の消費税計算書(一般用)を開いて、以下をご確認ください。

①販売等の免税収入金額

「収入」タブ ⇒「小計 [4]」の「免税」欄

※表示されない場合は「内訳表示」ボタンをクリックしてください。

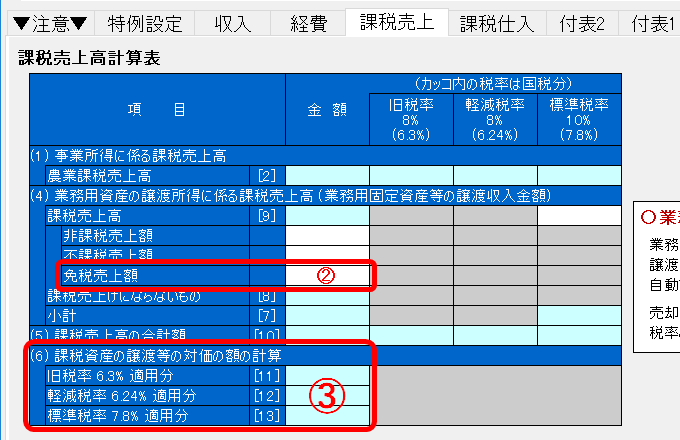

②業務用資産の免税収入金額

③課税資産の譲渡等の対価の額

「課税売上」タブ

⇒「(4) 業務用資産の譲渡所得に係る課税売上高」の「免税売上額」欄

⇒「(6) 課税資産の譲渡等の対価の額の計算」の合計

前々年が免税事業者の場合

前々年の課税売上高は、次のように計算します。

①販売等の収入金額

+②育成中果樹から生じた収入金額

-③非課税・不課税取引の収入金額

前々年版のらくらく青色申告の決算書を開いて、以下をご確認ください。

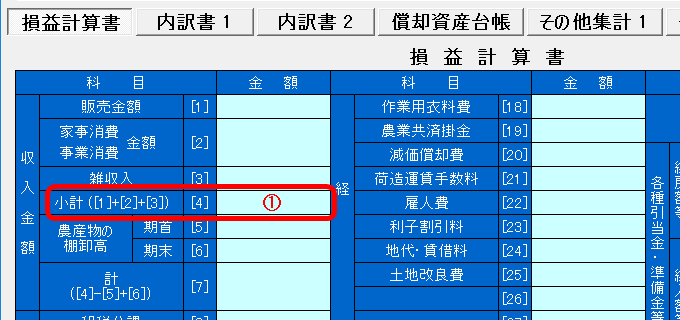

①販売等の収入金額

「損益計算書」タブ ⇒「小計 [4]」欄

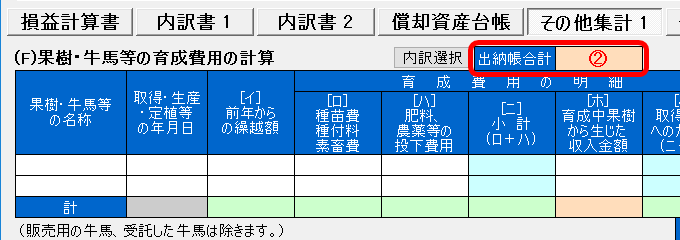

②育成中果樹から生じた収入金額

「その他集計 1」タブ ⇒「(F)果樹・牛馬等の育成費用の計算」の「出納帳合計」欄

③非課税・不課税取引の収入金額 ※差し引きます

前々年分の記帳で消費税率を区分していないため、特定の確認方法はありません。

記帳内容をご確認のうえ、非課税・不課税収入(補助金等)を合計してください。

Q&A番号:0189a

この記事は参考になりましたか?

この記事は参考になりましたか?