補助金や給付金の交付を受け、その補助金等の交付の目的に適合した固定資産の取得や改良を行ったときは、「総収入金額不算入」の特例により圧縮(補助金分を差し引く)を行うことができます。

その場合の入力例をご案内します。

※償却資産を取得した年度と、補助金額が確定する年度が異なる場合の入力例は、こちらをご覧ください。

⇒【Q&A】償却資産を取得した年と、補助金額が確定する年が異なる場合は

※「農業経営基盤強化準備金」を利用して圧縮を行う場合の入力例は、こちらをご覧ください。

⇒【Q&A】「農業経営基盤強化準備金」を取り崩して償却資産を購入し、圧縮する

「総収入金額不算入」の特例の対象になるかどうかの判断や、特例を受ける場合の手続きなど詳細につきましては、最寄りの税務署へご確認ください。

ご案内する内容は、あくまでも一般例です。

具体的な経理処理につきましては、お客様ご自身でご判断いただくか、最寄りの税務署や税務相談窓口、または税理士等へご確認ください。

ご参考

⇒国税局電話相談センター

この記事は参考になりましたか?

【例】

4月1日に補助金1,000,000円が口座に入金された。

5月1日に1,500,000円の農機具を購入した。代金は預金口座から振り込んだ。

なお、購入した農機具は償却資産にあたり、「総収入金額不算入」の特例により圧縮(補助金分を差し引く)する。

【らくらく青色申告での入力】

らくらく青色申告では以下のように入力します。

- 対象となる補助金等の金額は、総収入金額に算入しません。

- 償却資産台帳には圧縮後の取得価額で登録します。

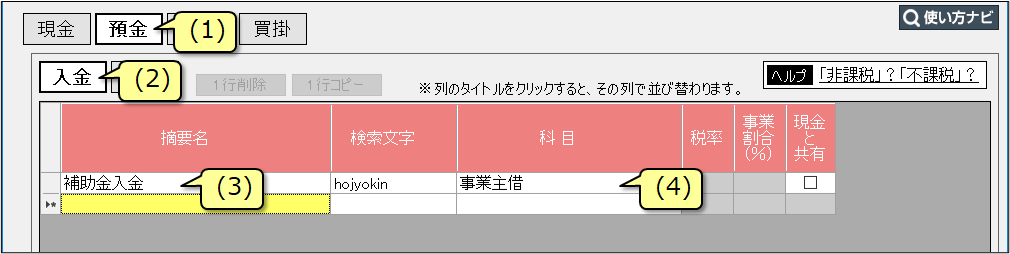

1. 「摘要登録」 に、補助金入金の入力に使う摘要を登録します。

※すでに入力用の摘要がある場合は2.へ

(1) 「預金」をクリックします。

(2) 「入金」をクリックします。

(3) 「摘要名」は、わかりやすい名前を入力します。

(4) 「科目」は、「事業主借」を選択します。

2. 「摘要登録」 に、償却資産購入の入力に使う摘要を登録します。

※すでに入力用の摘要がある場合は3.へ

(1) 「預金」をクリックします。

(2) 「出金」をクリックします。

(3) 「摘要名」は、わかりやすい名前を入力します。

(4) 「科目」は、該当する償却資産の科目(例では「農機具等(資産)」)を選択します。

3. 「預金出納帳」 に、補助金入金の取引を入力します。

(1) 補助金入金の入力用の摘要を選択します。

(2) 補助金の金額を入力します。

4. 「預金出納帳」 に、償却資産購入の取引を入力します。

(1) 償却資産購入の入力用の摘要を選択します。

(2) 金額は圧縮前の取得価額を入力します。

5. 「振替伝票」 に、圧縮の仕訳を入力します。

(1) 「借方科目」は、「事業主貸」を選択します。

(2) 「貸方科目」は、圧縮する資産の科目(例では「農機具等(資産)」を選択します)。

(3) 「金額」は、圧縮する金額( = 補助金の金額)を入力します。

6. 「償却資産台帳」 に、取得した償却資産を登録します。

(1) 「取得価額」には圧縮後の取得価額(圧縮前の取得価額 - 圧縮する金額)を入力します(例では 1,500,000円 - 1,000,000円 = 500,000円)。

※そのほかの欄は、取得した償却資産に応じて入力します。

【参考】

上記の例を複式簿記の仕訳として表現すると、以下のようになります。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 4月1日 | 普通預金 | 1,000,000円 | 事業主借 | 1,000,000円 |

| 5月1日 | 農機具等(資産) | 1,500,000円 | 普通預金 | 1,500,000円 |

| 5月1日 | 事業主貸 | 1,000,000円 | 農機具等(資産) | 1,000,000円 |

【参考Q&A】

科目を選ぶ際の参考資料

⇒ 【Q&A】勘定科目の一覧表

摘要の登録について

⇒ 【Q&A】摘要を登録する

償却資産購入時の入力方法について

⇒ 【Q&A】償却資産購入時の入力方法

キーワード:圧縮記帳、経営継続補助金

Q&A番号:0103a