補助金を受けて償却資産を取得するにあたり、以下の2つの条件すべてに当てはまる場合の入力例をご案内します。

<条件1>

「経営継続補助金」等の補助金で取得した償却資産は、「総収入金額不算入」の特例(※下記の注意参照)にもとづいて圧縮記帳を行う。

<条件2>

償却資産を取得した年度と、補助金額が確定する年度が異なる。

「総収入金額不算入」の特例の対象になるかどうかの判断や、特例を受ける場合の手続きなど詳細につきましては、最寄りの税務署へご確認ください。

ご案内する内容は、あくまでも一般例です。

具体的な経理処理につきましては、お客様ご自身でご判断いただくか、最寄りの税務署や税務相談窓口、または税理士等へご確認ください。

ご参考

⇒国税局電話相談センター

この記事は参考になりましたか?

【例】

<取得する償却資産>

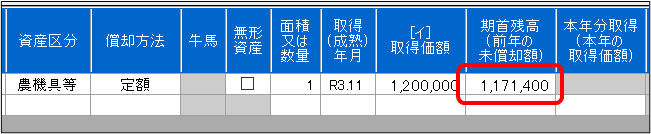

資産区分: 農機具等

取得価額: 1,200,000円

取得日: 11月1日(取得した年は2か月分(11月~12月)を償却)

耐用年数: 7年

支払い方法: 営農口座から一括引落し

<補助金>

補助金額: 900,000円

補助金の確定通知書が届いた日: 翌年1月20日

補助金の受取日: 翌年2月20日

受取方法: 営農口座に入金

今回の例では、償却資産の科目として「農機具等(資産)」を使用します。

(他の償却資産の科目には、「建物・構築物(資産)」「果樹・牛馬等(資産)」があります。)

【らくらく青色申告での入力】

らくらく青色申告では以下のように入力します。

- 償却資産を取得した年は、圧縮記帳しないで通常通り償却します。

- 補助金額が確定した年に、圧縮記帳にあわせて修正仕訳などを行います。

<1. 償却資産を取得した年の入力について>

(例:2021年に取得した場合は、2021年版に入力します。)

1-1. 「摘要登録」に、償却資産購入の入力に使う摘要を登録します。

※すでに入力用の摘要がある場合は 1-2. へ

(1) 「預金」をクリックします。

(2) 「出金」をクリックします。

(3) 「摘要名」は、わかりやすい名前を入力します。

(4) 「科目」は、該当する償却資産の科目(例では「農機具等(資産)」)を選択します。

1-2. 「預金出納帳」 に、償却資産購入の取引を入力します。

(1) 償却資産購入の入力用の摘要を選択します。

(2) 新しい償却資産の購入金額を入力します。

1-3. 決算書の「償却資産台帳」 に、取得した償却資産を登録します。

(1) 「取得価額」には新しい償却資産の取得価額を入力します。

(2) 「本年の償却開始月」は償却資産を購入した月を選択します。

※その他の欄は、取得した償却資産に応じて入力します。

<2. 補助金が確定した年の入力について>

補助金の確定通知書が届いたら、以下の計算、入力を行います。

※補助金の確定通知書が届いた年のソフトに入力します。(例:2022年に届いた場合は、2022年版に入力します。)

2-1. 補助金の確定通知書が届いた時の計算

圧縮対象の資産について、金額A、B、Cを計算します。

| 計算式 | |

|---|---|

| 金額A | [対象の資産の期首残高(※)]×[補助金額]÷[圧縮前の取得価額] |

| 金額B | [補助金額]-[金額A] |

| 金額C | [圧縮前の取得価額]-[補助金額] |

今回の例ではこのようになります。

| 例を計算式にあてはめると… | 例での計算結果 | |

|---|---|---|

| 金額A | [1,171,400円]×[900,000円]÷[1,200,000円] | 878,550円 |

| 金額B | [900,000円]-[878,550円] | 21,450円 |

| 金額C | [1,200,000円]-[900,000円] | 300,000円 |

※「金額A」の計算に使う[対象の資産の期首残高]は、確定通知書が届いた年のソフトの「償却資産台帳」で確認します。(例:2022年に届いた場合は、2022年版を確認します。)

必ず、2-3. の操作を行う前に確認してください。

2-2. 「振替伝票」に、圧縮等の仕訳(2行)を入力します。

1行目

(1) 「借方科目」は、「未収金」を選択します。

(2) 「貸方科目」は、該当する償却資産の科目(例では「農機具等(資産)」)を選択します。

(3) 「金額」は、確定した補助金の金額を入力します。

2行目

(1) 「借方科目」は、該当する償却資産の科目(例では「農機具等(資産)」)を選択します。

(2) 「貸方科目」は、「雑収入」を選択します。

(3) 貸方科目の「税率」は、適切な消費税率を選択します。

(4) 「金額」は、「2-1. で計算した 金額B」を入力します。

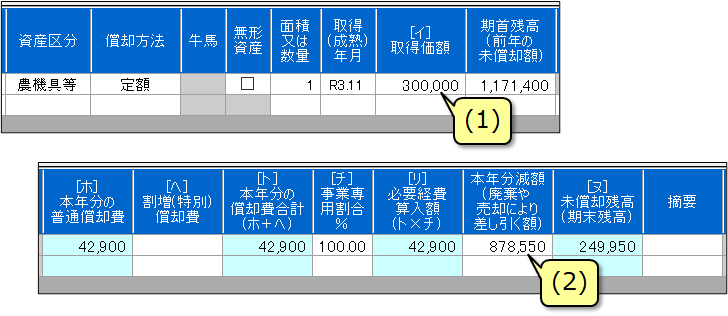

2-3. 決算書の「償却資産台帳」の金額を修正します。

償却資産台帳で、対象の資産を以下のように変更します。

| 変更する項目 | 以下の金額に変更 | |

|---|---|---|

| (1) | [イ]取得価額 | 2-1. で計算した 金額C(例では、300,000円) |

| (2) | 本年分減額 | 2-1. で計算した 金額A(例では、878,550円) |

2-4. 「2-1. で確認した 金額B」を、決算書の「雑収入の内訳」に入力します。

下記ページを参考に、「雑収入の内訳」へ入力します。

※他の雑収入もある場合は、状況に合わせて入力してください。

⇒ 【参考Q&A】「雑収入の内訳」の入力について

<3. 補助金が入金された年の入力について>

実際に補助金が入金されたら、出納帳に未収金の受け取りを入力します。

※補助金が入金された年のソフトに入力します。(例:2022年に入金された場合は、2022年版に入力します。)

3-1. 「摘要登録」に、補助金入金の入力に使う摘要を登録します。

※すでに入力用の摘要がある場合は 3-2. へ

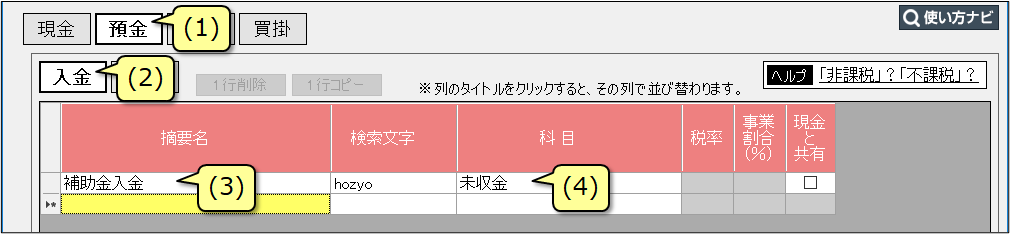

(1) 「預金」をクリックします。

(2) 「入金」をクリックします。

(3) 「摘要名」は、わかりやすい名前を入力します。

(4) 「科目」は、「未収金」を選択します。

3-2. 「預金出納帳」に、補助金入金の取引を入力します。

(1) 補助金入金の入力用の摘要を選択します。

(2) 入金された補助金額を入力します。

【参考】

上記の例を複式簿記の仕訳として表現すると、以下のようになります。

<1. 償却資産を取得した年の入力について>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 11月1日 | 農機具等(資産) | 1,200,000円 | 普通預金 | 1,200,000円 |

<2. 補助金が確定した年の入力について>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1月20日 | 未収金 | 900,000円 | 農機具等(資産) | 900,000円 |

| 1月20日 | 農機具等(資産) | 21,450円 | 雑収入 | 21,450円 |

<3. 補助金が入金された年の入力について>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 2月20日 | 普通預金 | 900,000円 | 未収金 | 900,000円 |

キーワード:経営継続補助金

Q&A番号:0110a